【画像:https://kyodonewsprwire.jp/img/202407264255-O1-F256dj09】

ダウンロードはこちらから

2024年第2四半期 市況

需給

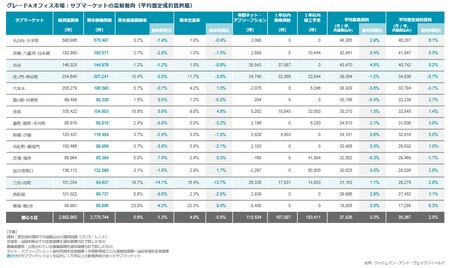

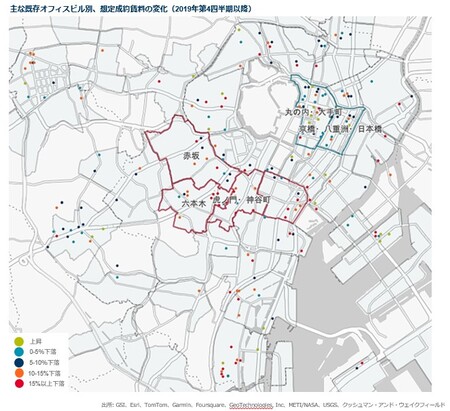

2024年第2四半期末の都心5区グレードAオフィスは堅調な需要が供給を上回り、空室率は低下。年間ネットアブソープションは約118千坪と新規供給量の減少により対前年比4.3%減。募集面積率は前年同期比1.3pp低下の5.6%、空室率は前年同期比0.5pp低下の4.0%となった。総じて需給はタイトに推移しており、当社が定義する都心5区グレードAオフィスのサブマーケット35エリアのうち23エリアの空室率が2%未満(下図参照)と低水準で推移している 。

【画像:https://kyodonewsprwire.jp/img/202407264255-O2-8gUIiDJP】

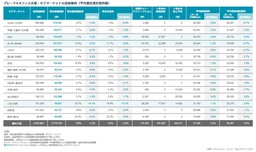

移転動向をみると、拠点集約の他、グレードB以下のビルからのグレードアップ移転が目立った(下表参照)。

【画像:https://kyodonewsprwire.jp/img/202407264255-O3-8KXVjkAf】

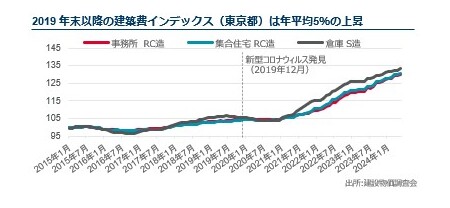

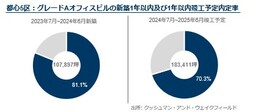

テナント専用ラウンジ等の設置も引き続き盛んである。足元の建築費は2019年以降年率5%で上昇し(下記グラフ参照)、内装造作費はテナントにとって大きな負担となっている。

【画像:https://kyodonewsprwire.jp/img/202407264255-O4-YrQUEJ7x】

従業員数の変化に柔軟に対応でき、利用頻度の少ない大会議室等のスペースを縮小できることから、当該設備はテナント獲得に有効である。

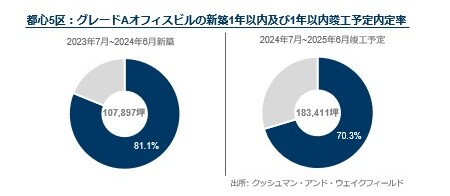

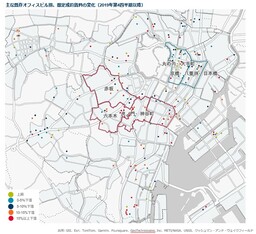

一方、サブマーケット間の温度差が鮮明となっている。晴海・勝どきエリアでは2023年第3四半期に発生した空室の埋め戻しに時間がかかっており空室率は22.3%。2024年5月に竣工した渋谷アクシュ(渋谷区)は満室竣工したが、同時期竣工の赤坂グリーン・クロス(港区)は空室を残して竣工した。赤坂エリアの既存ビルのみの空室率は1%未満だが、当該新築を含めたエリア全体の空室率は9.0%、前年同期比4.8pp上昇。 2023年に空室を残して竣工した三田・田町、虎ノ門・神谷町エリアのビルでは依然として合計約3.8万坪の空室を残す。2024年第2四半期末の内定率をみると、竣工1年以内のビル(貸室総面積約11万坪)で81.1%(下記グラフ参照)、今後1年以内に竣工予定のビル(貸室総面積約18万坪)では70.3%。エリア別にみると、赤坂、六本木エリア及びその周辺の競合物件で内定率が低い一方、価格帯が都心5区平均より2割程低い品川港南口等では内定率が比較的高い。

【画像:https://kyodonewsprwire.jp/img/202407264255-O5-9P738SiZ】

賃料

2024年第2四半期の都心5区グレードAオフィス全体の平均想定成約賃料は前年同期比2.8%上昇の35,267円となり、募集賃料の上昇幅を上回った。空室面積が減少している物件を中心に募集賃料に近い水準で成約されるケースが引き続き増加傾向にあり、想定成約賃料が上昇。

都心5区オフィス賃料は依然としてコロナ禍前の水準までは回復していない。 2019年第4四半期対比でグレードAの想定成約賃料は6.8%、新築を含まない場合は8.4%平均で下落した。サブマーケット別にみると、六本木、芝浦・海岸エリアでは新たな空室が発生した物件の募集賃料が下落し、想定成約賃料も連動して下落となった。さらにビル別動向(下記地図参照)をみると、地区別に二極化。伝統的なオフィス街として大手国内・外資系企業を中心に根強い人気がある大手町・丸の内、京橋・八重洲・日本橋では都心5区平均を上回る賃料上昇が概ね維持できている。

【画像:https://kyodonewsprwire.jp/img/202407264255-O6-0vjH94yA】

一方、コロナ禍でオフィス面積を減らした外資系テナントが目立った新橋・汐留、虎ノ門・神谷町、赤坂、六本木エリアでは都心5区平均の下落幅を上回り賃料が下落したビルが目立つ。特に虎ノ門・神谷町エリアでは、新規供給によりグレードAのストックが2019年第4四半期の3倍に増加したことも要因とみられる

アウトルック

室率は供給に連動して上昇へ:

都心5区グレードAオフィス空室率は、供給が小休止となる2024 年内は需給がタイトなまま、3%後半から4%前半で推移する見込み。2025年は新規供給が過去10年平均の3倍に達するため、空室率は5%台へやや上昇の見込み。サブマーケット別に需給のドライバーは大きく異なる。タイトな需給環境が継続している大半のサブマーケットでは、逼迫したままの需給を見込む。懸念されていた2023年以降の竣工物件に伴う二次空室については、リーシングに時間がかかっていること等から、テナントの退去時期が分散されたことを受け、急激な二次空室発生が比較的回避されている傾向にある。また、空室が顕在化する前に館内増床で埋め戻される蓋然性も高い。

名目賃料は小幅な上昇

タイトな需給環境が継続している丸の内・大手町エリアをはじめとする大半のサブマーケットでは、今後2年間で年2%程度の賃料上昇を見込む。建築費高騰後に計画された未竣工物件等では、今後募集賃料水準が引き上げられることが予測される。有利な賃貸借条件を得るためには、早期の検討を推奨。一方、大型供給が継続している虎ノ門・神谷町、三田・田町等の想定成約賃料は、ほぼ横ばいから2年で1%弱の微減と予測されるため、需給が緩んだサブマーケットにおいては引き続き好条件が期待できる。競争力の低い賃貸ビルのオーナーにおいては、フリーレントの付与、内装造作費のテナント負担軽減等を含めた賃貸条件を柔軟に設定していくことや、フロアの分割、テナント共用施設等の充実を推奨。

ダウンロードはこちらから

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の事業用不動産サービス会社です。世界約60カ国、400拠点に約52,000人の従業員を擁しています。施設管理、売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2022年の売上高は101億ドルを記録しました。受賞歴のある企業文化や、ダイバーシティ、エクイティ&インクルージョン(DEI)、環境、社会、ガバナンス(ESG)へのコミットメントにより、業界内外から高い評価を頂いております。詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式ツイッター @CushWake をフォロー下さい。

この記事をSNSで伝える: