グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、日本におけるインベストメント市況について最新のレポートを発表致しました。

【画像:https://kyodonewsprwire.jp/img/202407264250-O1-T7Hd3S06】

ダウンロードはこちらから

2024年上半期 市況

Outlook

今後の12か月間は米国大統領選挙等に備えたシナリオ分析を推奨。中央銀行の利下げ開始等を背景とした欧米の不動産価格の回復を鑑みれば、今後も海外投資家からの資金流入は鈍るとみられる。日銀の金融政策に大きな修正余地は見込まれないものの、対外要因に起因したリスク・プレミアムの上振れには注意する。

コロナ後の強気の買い需要が継続してきた賃貸住宅の中には簿価割れが見込まれる事例も散見される。また、常態化するインフレにも関わらず、物流施設などを中心に総体的な賃料の伸びは低い。インカムリターンの下振れが見込まれる中、資本コストが一段と低い個人投資家などの存在感がたさらに高まる見通し。

潤沢な投資待機資金を有するコア投資家においては、地方都市の物流施設、都心オフィスの追加投資を推奨。リスク許容度の高いバリューアッド投資家においては、ハイブリッド型住宅、立地条件に優れた底地を推奨。

マクロ環境:円安ドル高の進展により政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ

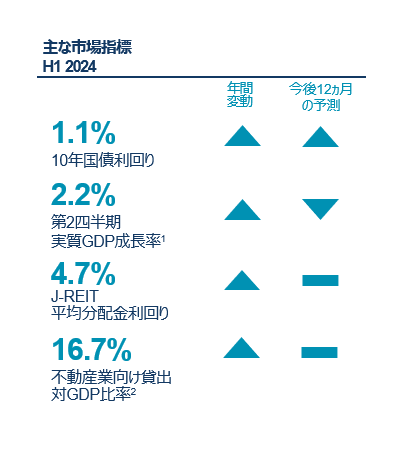

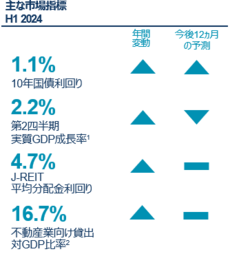

国内景気の動向をみると、実質GDP成長率は2024年第2四半期に暦年換算で2.2%(1)と見通されているが、2024年通年では令和6年能登半島地震や一部自動車メーカーの生産停止に加え、海外経済減速等により、マイナス0.3%(3)程度となる見通し。海外では、欧州でインフレ鈍化と利下げが進む一方、米国は高金利政策の影響が残り総需要が下押しされ、2024年は日米欧全体では同1.4%3と前年からほぼ変わらずの見通し。為替動向をみると日米金利差の残存を踏まえドル円相場は6月には160円を超え、足許でも円安ドル高傾向が継続。また、円安の長期化等からさらなる輸入材のコスト高に伴うインフレの継続が見込まれていることも留意したい。

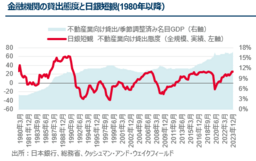

長期金利の動向をみると、マイナス金利政策解除後、円安進行を背景に日銀の金融政策正常化が進展するという思惑から上昇を続けている。現在の日銀の金融政策正常化の段階やFRBの9月会合での利下げ決定の如何等を踏まえると、本年9月半ばまで円安は進行すると市場では見込んでいる。しかし、国内の融資動向をみると、金利上昇局面にも関わらず不動産業向け貸出は名目GDP対比で16.7%と増加基調を維持。インバウンド需要回復によるホテル等の収益改善も相まり、2024年3月時点の銀行の不動産業向けの貸出態度判断DIはコロナ禍前の水準を超え上昇した。

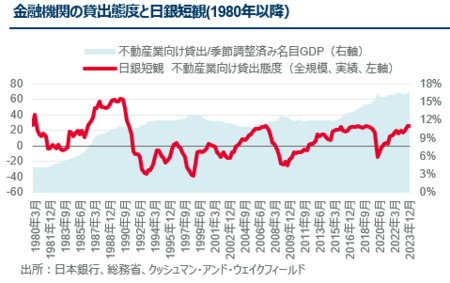

【画像:https://kyodonewsprwire.jp/img/202407264250-O2-1Q0v9Jvk】 【画像:https://kyodonewsprwire.jp/img/202407264250-O3-Ldk56hMK】

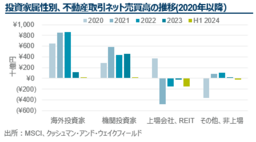

売買取引の動向: 投資用不動産の年間売買取引高は前年同期比2.7%の微減

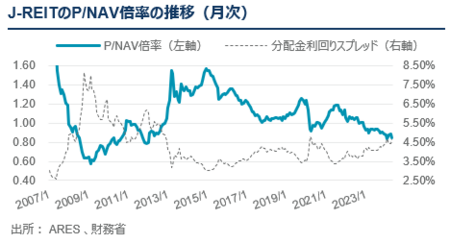

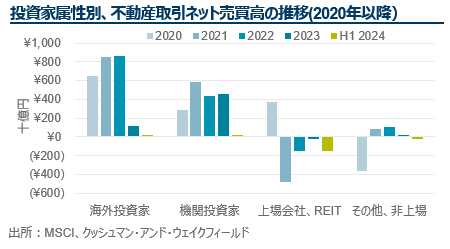

足許の投資用不動産売買取引高を総括すると、過去12か月累計約8.0兆円、対前年同期間対比で2.7%の微減となった。投資家属性別でみると、J-REIT含む上場会社等が同11%減。パブリックマーケットの動向をみると、J-REITの借入金の平均残存年限は約4年、平均負債調達金利が0.7%近辺(4)と負債コストは低位安定しており、含み益も簿価の3割程度と安定。しかし金利上昇懸念によりNAV 対比で0.85倍程度と株価の上値が重い状況が継続しているため、2024年上半期に発表された自己投資口の取得価格総額(200億円)も2022年通年のピーク時(230億円)近くまで拡大、金利上昇懸念が払拭されるまでは物件買い控えの傾向は続く見通し。 これまで市場を牽引してきた海外投資家の取得額も同7%減。高金利環境が長く続いてきた欧米の不動産価格が回復に転じ始めたこと等からも、日本の不動産投資需要はやや減速を見込む。一方、これまで買い遅れてきた国内投資家(同17%)や事業会社(非上場不動産会社も含め同14%)の取得額は増加。ただし、事業会社はセールス・リースバックなどを通じたバランスシートのスリム化も加速しているため、2024年上半期のネット売買高でみれば、やや売り越しとなっている。

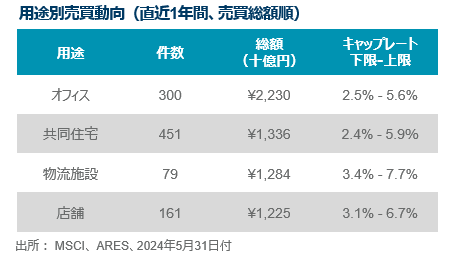

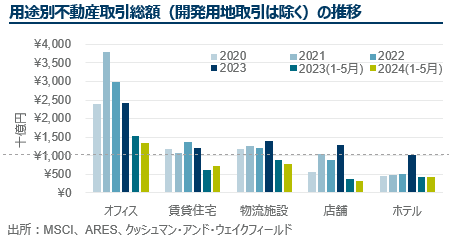

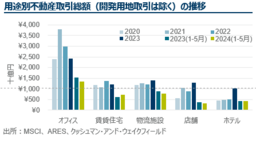

セクター別に取引動向をみると、2024年1月から5月の取引高では賃貸住宅が唯一取引額が前年同期で増加(22%)。インフレによる賃料上昇期待を背景に、引き続き個人等幅広い投資家から人気を集めているとみられる。一方、店舗(同-17%)、物流施設(同-13%)、オフィス(同-13%)、ホテル(-2.8%)の取引額は減少。店舗、オフィスについては賃料上昇による収益改善期待があり、ホテルについてはコロナ禍前以上の客室単価や稼働率を達成しているものの、投資適格性を満たす売却物件の不足に加え価格が高騰していることもあり、成約件数が減少した模様。物流施設については、売却物件不足に加え、首都圏の賃貸市場における需給バランス悪化や既存物件の賃料が概ね横ばい推移していることなどから取引が手控えられたとみられる。

【画像:https://kyodonewsprwire.jp/img/202407264250-O4-87e8j1g9】

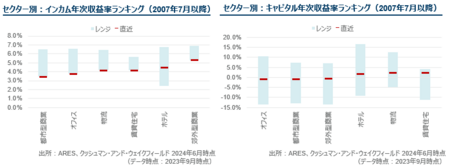

プライシング:インフレ環境下のコスト上昇を反映してインカム収益は最低水準、しかしキャピタル収益は動かず

金融機関の貸出態度は良好であり、金利上昇局面でも日本の不動産投資市場への資金流入は継続している。収益不動産の資産規模も過去5年平均年率10%前後で拡大、国土交通省によれば証券化対象不動産総額は2023年度末には60 兆円近くに達した。資産クラス別にインカム収益率を概観すると、2022年半ば以降のインフレに伴う賃貸事業費用増加を価格転嫁できていないホテル以外のアセットクラス全てで記録上の最低値まで下落。価格上昇が減速しつつあるホテルも、2023年の年間平均宿泊単価1は、東京都内177米ドルと2018年度対比で5.3% 上昇、シンガポール(同27.2%増 )、 ロンドン(同25.2%増 ) 対比での割安感は高い。キャピタル収益率をみると、ホテル・物流以外のアセットは経年レンジの真ん中ないし上位に位置しており、質への逃避が継続する都心のオフィス・賃貸住宅では取得価格ベースのキャップレートが2%台の取引も散見された。しかし、投資家の一部は既に価格のピークが過ぎたと見ており、個別資産でみれば、リスク・プレミアムの格差は拡大、資産クラス別キャップレートの上限は上振れしていることには留意したい。

2024年上半期の主な大型取引を総括すると、価格調整の続くホテルのポートフォリオ取引が目立った。ほか、資本効率を改善するため、KKR傘下の企業間取引としてロジスティードが産業ファンド投資法人に保有物流施設等をセールスアンドリースバック(総額1,083億円) 。市場での売却物件が不足する中、 KKRは事業会社に対し事業用不動産のセールスアンドリースバックを通じたアセットライト化の実現を提案しており、2023年12月にも同様にセントラル・タンクターミナルからタンク・ターミナルの底地(総額78億円)を取得している。

【画像:https://kyodonewsprwire.jp/img/202407264250-O5-j2cB157y】

【画像:https://kyodonewsprwire.jp/img/202407264250-O6-235D0Go9】

【画像:https://kyodonewsprwire.jp/img/202407264250-O7-OAKSQp6Z】

【画像:https://kyodonewsprwire.jp/img/202407264250-O8-1B2pfh8P】

出所:財務省、日本経済研究センター、アイビー総研、日本銀行

1) 実質GDP季節調整済のコンセンサス予想値、前期比年率換算

2) 2024年3月末時点の不動産業向け貸出残高を2024年第1四半期の季節調整済み名目GDPで除した値

3) みずほリサーチ&テクノロジーズ

4) 各社公表資料等

レポートのダウンロードはこちら から

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の不動産サービス会社です。世界約60カ国、400拠点に52,000人の従業員を擁しています。売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2022年の売上高は101億ドルを記録しました。

詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式X @CushWake をフォロー下さい。

この記事をSNSで伝える: